Im Rahmen des EKOCAN-Projekts wurde am 01. Oktober der erste Zwischenbericht zur gesetzlich vorgeschriebenen Evaluation des KCanGs veröffentlicht. In diesem Artikel beleuchten wir, welche Erkenntnisse der Bericht in Bezug auf die Entwicklung des Marktes für Cannabis liefert.

Was ist EKOCAN und welche Datengrundlage hat der aktuelle Bericht?

EKOCAN ist ein Verbundprojekt von drei Partnerinstitutionen. Es umfasst das Zentrum für Interdisziplinäre Suchtforschung (ZIS) am Universitätsklinikum Hamburg-Eppendorf, das Centre for Health and Society (chs) am Universitätsklinikum Düsseldorf und das Institut für Kriminologie (IfK) an der Universität Tübingen.

Das EKOCAN-Projekt läuft von Januar 2025 bis April 2028. Laut § 43 Abs. 2 KCanG sollen zu drei Zeitpunkten Berichte mit Evaluationsergebnissen vorgelegt werden: Zum 1. Oktober 2025, zum 1. April 2026 und zum 1. April 2028.

In diesen sollen die Auswirkungen des KCanG hinsichtlich von drei übergeordneten Zielbereichen, die durch den Gesetzgeber festgelegt wurden, dargestellt werden. Diese drei Zielbereiche sind: Kinder- und Jugendschutz, Gesundheitsschutz und cannabisbezogene Kriminalität.

Für den ersten Bericht, welcher zum 1. Oktober 2025 datiert war, sollte laut KCanG untersucht werden, „wie sich das Konsumverbot nach § 5 im ersten Jahr nach Inkrafttreten dieses Gesetzes auf den Kinder- und Jugendschutz auswirkt.“ Dies wurde ergänzt um eine Evaluation der Besitzmengen (§ 3 KCanG) und der Weitergabemengen in Anbauvereinigungen (§ 19 Absatz 3 KCanG).

Insgesamt flossen acht Surveys in die Evaluation ein, in denen sowohl vor als auch nach Inkrafttreten des KCanG relevante Daten erhoben wurden. Darüber hinaus nutzen die Forschenden verschiedene Routinestatistiken (z.B. von Krankenkassen oder die Polizeiliche Kriminalstatistik). Zudem wurden im Rahmen des EKOCAN-Projekts ab Sommer 2025 eigene Surveys durchgeführt. Dazu gehörten z.B. eine Umfrage unter Konsumenten und Nicht-Konsumemten (EKOCAN-Survey) oder eine Umfrage unter Polizisten (POLCAN-Survey).

Entwicklung des Cannabismarktes

Ein Schwerpunkt des vorgestellten EKOCAN-Berichts stellt die Entwicklung des Cannabismarktes dar. Die Forschenden argumentieren, dass durch die Einführung des KCanGs der Markt für Cannabis in Deutschland sich verändert habe und diese Veränderung sich “maßgeblich auf die drei großen Zielbereiche Kinder- und Jugendschutz, Gesundheitsschutz und cannabisbezogene Kriminalität auswirken” werde.

Definition von Markt

Als Markt definieren die Autoren des Berichts sämtliche Handlungen, die vor der eigentlichen Nutzung von Cannabis stehen (Produktion/Eigenanbau, Import, Ab- und Weitergabe). Dies umfasst sowohl Genuss- als auch Medizinalcannabis. Mit dieser Definition von Markt werden unter anderem auch nicht kommerzielle Handlungen als Teil des Marktes deklariert. Beispielsweise sind Weiter- und Abgabe im Freundes- und Bekanntenkreis meist nicht kommerziell – Cannabis wird ohne Vergütung gemeinsam konsumiert oder verschenkt. Die private “Abgabe” eines alkoholischen Getränks an einen Gast würden wahrscheinlich die wenigsten Menschen als Transaktion des Alkohol-Marktes verstehen. Auch das Verschenken oder die Abgabe gegen einen Obolus von Gemüse aus dem eigenen Garten dürften die Meisten nicht als Transaktion auf dem Markt für Gemüseprodukte verstehen. Für Cannabis haben sich die Autoren jedoch für eine Definition entschieden, die nicht auf die rein kommerzielle Befriedigung von Angebot und Nachfrage beschränkt ist. Dies gilt es zu beachten, wenn im Nachfolgenden von Markt gesprochen wird.

Konsumprävalenz und Bedarf an Cannabis

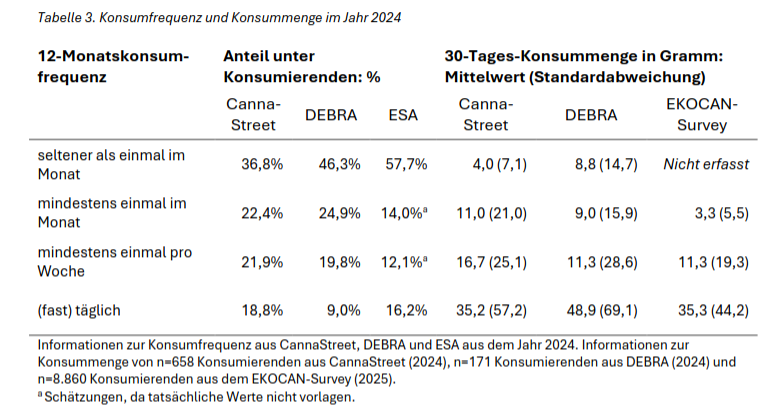

Den Bedarf an Cannabis in Deutschland errechnen die Forschenden auf der Grundlage von verschiedenen Umfragen zu Konsumgewohnheiten. In diesen wurde u.a. die 30-Tage-Konsummenge abgefragt.

Ein Blick auf die ermittelten Werte lässt jedoch einige Zweifel an den selbst berichteten Mengen aufkommen. Dies gilt besonders für die zwei Gruppen mit dem geringsten Konsum. Personen, die weniger als einmal im Monat konsumierten, gaben im Mittelwert an, dass sie je nach Umfrage 4 bzw. 8,8 g Cannabis pro Monat verbrauchten. Diese Menge scheint besonders in Anbetracht der Tatsache, dass es sich um Gelegenheitskonsumenten handelt, absurd hoch und deutet auf eine falsche Selbsteinschätzung seitens der Umfrageteilnehmer hin. Ähnlich verhält es sich in der Gruppe der “mindestens einmal im Monat” (jedoch nicht einmal pro Woche) Konsumenten, die 11, 9 oder 3,3 g je nach Erhebung angaben. Mit Ausnahme des letzten Wertes erscheinen die beiden Selbsteinschätzungen ebenfalls deutlich zu hoch. Zumindest für die erste Gruppe (weniger als einmal im Monat) wurde diese Überschätzung auch bei der Berechnung des Gesamtbedarfs an Cannabis in Deutschland eingerechnet und die Menge mit halbiertem Faktor berücksichtigt (6 g statt 12 g pro 30 Tage). Trotz dieser Anpassung erscheint der Wert noch immer sehr unrealistisch.

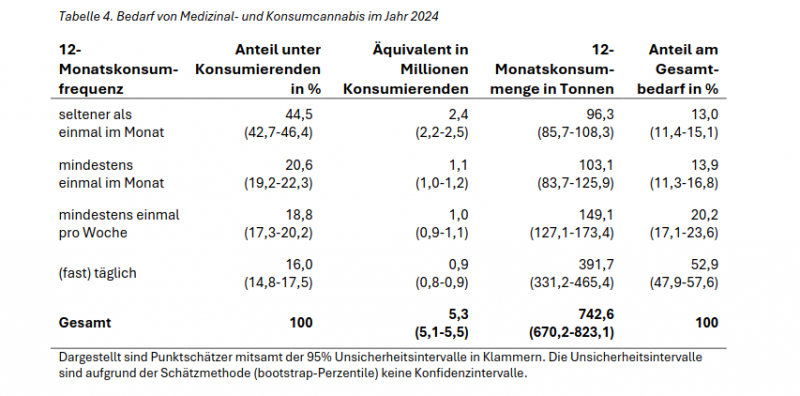

Anschließend wurde für die geschätzte Gesamtzahl von Konsumierenden (5,5 Mio. Erwachsene) je nach Konsumhäufigkeit und ermittelten monatlichen Durchschnittsverbrauch ein Gesamtbedarf von 743 Tonnen Medizinal- und Konsumcannabis (Unsicherheitsintervall: 670 bis 823 Tonnen) in Deutschland für die Altersgruppe 18+ errechnet.

Damit liegt diese neue Schätzung deutlich über dem Wert von knapp 400 Tonnen, den der Ökonom Justus Haucap 2021 errechnet hatte. Ursache dafür sind einerseits eine höhere Konsumprävalenz (10,5% vs. 7,1%) und andererseits höhere durchschnittliche Konsummengen, die über die aktuellen Umfragen ermittelt wurden. Haucap hatte in diesem Zusammenhang Daten aus Colorado nach der dortigen Legalisierung samt Fachgeschäften genutzt.

Mögliche Gründe für diese deutlichen Unterschiede bei der Einschätzung des eigenen “Verbrauchs”, vor allem in den beiden Gruppen mit geringerem Konsum, könnte in der Tatsache begründet sein, dass viele Konsumierende in diesen Kategorien ihr Cannabis über Freunde und Bekannte als “Social Supply” beziehen. Die Konsumenten besitzen zum Teil selbst gar kein Cannabis und konsumieren oftmals laut Studie nur bei anderen mit. Damit dürfte einhergehen, dass sie selbst keine fundierte Kenntnis haben, wie viel 1 g Cannabis überhaupt ist.

Eine realistische Einschätzung hinsichtlich einer konkreten Menge ist bei Menschen, die entweder schon selbst Cannabis gekauft oder angebaut haben, deutlich wahrscheinlicher als bei Menschen ohne diese Erfahrungen. Insofern könnte hier auch die Erklärung dafür liegen, dass bei vergleichbaren Erhebungen in legalisierten US-Staaten mit Fachgeschäften die Verbrauchsmengen deutlich niedriger lagen als in Deutschland. Der amerikanische Konsument geht in ein Geschäft, kauft eine bestimmte Menge Cannabis und hat so eine sehr genaue Abschätzung seines Verbrauchs.

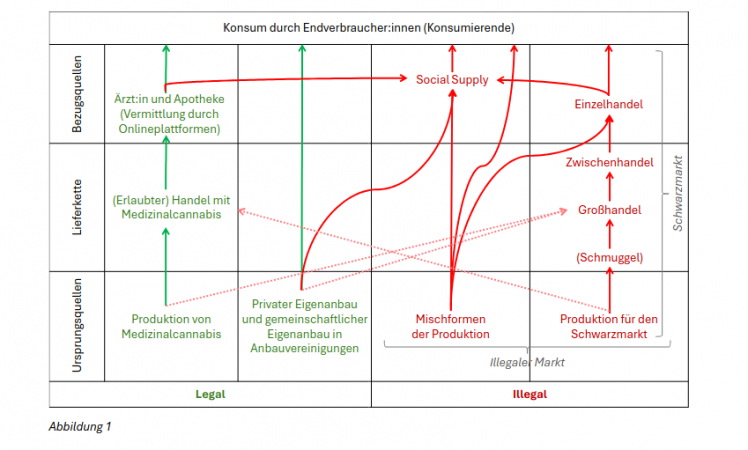

Bezugsquellen vs Ursprungsquellen

Der Zwischenbericht differenziert zwischen Bezugs- und Ursprungsquellen von Cannabis. Als Bezugsquelle wird die unmittelbare Herkunft des Cannabis von Konsumierenden verstanden. Ursprungsquelle hingegen ist die ursprüngliche Produktionsform. Im Fall des legalen Eigenanbaus wäre die Bezugsquelle gleich Ursprungsquelle. In allen anderen Fällen liegen zwischen Erzeugung und Endverbraucher Zwischenschritte (Handel, Weitergabe, Abgabe zum unmittelbaren Verbrauch).

Für Konsumcannabis gibt es mit Ausnahme der Abgabe über Anbauvereinigungen aktuell keine weitere legale Form des Handels bzw. der Abgabe. Für Medizinalcannabis hingegen besteht ein legaler Markt mit bestimmten Zugangsvoraussetzungen (z.B. eine ärztliche Verschreibung). Für den illegalen Markt schlagen die Forscher eine in der Logik des Gesetzes sinnvolle Differenzierung in “Social Supply” und Schwarzmarkt vor:

“Als „Schwarzmarkt“ wird im Folgenden (nur) der Teil des illegalen Marktes bezeichnet, der ein funktionales Äquivalent zum kommerziellen Markt für legale Produkte darstellt. Kennzeichnend für den Schwarzmarkt sind a) eine Gewinnerzielungsabsicht, b) ein gewisser Grad an Professionalisierung, c) ein in der Regel kollaboratives Zusammenwirken und d) tendenziell eine hohe Komplexität der Lieferkette. Als „social supply“ wird hingegen der Teil des illegalen Marktes bezeichnet, bei dem Cannabis unter Bekannten gemeinsam konsumiert, verschenkt oder kostendeckend oder mit kleinen Gewinnen verkauft wird […]. Die Grenze zwischen Schwarzmarkt und „social supply“ ist fließend. Die Differenzierung trägt allerdings dem Umstand Rechnung, dass die gesellschaftlichen Konsumprobleme, die durch den Schwarzmarkt entstehen, größer sein dürften als bei der Form des „social supply“. Es ist vor allem der so definierte Schwarzmarkt, den der Gesetzgeber durch das KCanG wohl primär eindämmen wollte.”

Ursprungsquellen

Die vier möglichen Ursprungsquellen von Cannabis versuchen die Forschenden anschließend zu quantifizieren. Am einfachsten ist dies beim Medizinalcannabis, für welches konkrete Daten zu Ein- und Ausfuhr sowie der inländischen Produktion vorliegen: “Die Gesamtproduktionsmenge von Medizinalcannabis in den 12 Monaten nach dem 1. April 2024 kann wie folgt approximiert werden: Inländischer Anbau (2,6 Tonnen) + Import (102,226 Tonnen) – Export (7,969 Tonnen).” Diese Gesamtproduktionsmenge von 96,857 Tonnen deckt also bei einem Gesamtbedarf zwischen 670 bis 823 Tonnen an Konsum- und Medizinalcannabis laut den Forschern ca. 12 bis 14% ab.

Für den Eigenanbau als zweite legale Ursprungsquelle bestanden hingegen laut Zwischenbericht keine zuverlässigen Informationen zum Umfang des privat erzeugten Cannabis. Es fanden sich zwar Hinweise auf einen Anstieg des privaten Eigenanbaus im Vergleich zum Zeitpunkt vor der Entkriminalisierung, eine genaue Quantifizierung sei jedoch nicht möglich.

Damit bleibt eine von zwei vorhandenen legalen Ursprungsquellen für Konsumcannabis eine Blackbox im aktuellen Zwischenbericht. Ein Zustand, der in den kommenden Evaluationsberichten dringend abgestellt werden muss, auch wenn eine Messung oder Abschätzung der in Deutschland privat erzeugten Mengen aufgrund fehlender offizieller Kennzahlen sicher schwierig ist. Auch eine bloße Schätzung aufgrund von Umfragen dürfte erschwert werden durch den Umstand, dass beim Anbau von drei Cannabispflanzen häufig mehr als 50 (bzw. 60) g getrocknetes Cannabis anfallen und diese Menge selbst am Wohnort bereits im strafbaren Bereich ist. Es ist daher davon auszugehen, dass selbst erzeugte Mengen im Eigenanbau von Befragten häufig zu niedrig oder auch gar nicht angegeben werden.

Die Daten zur dritten legalen Ursprungsquelle für Cannabis sind hingegen durch offizielle Zahlen abgesichert. Anbauvereinigungen müssen gesetzlich festgelegt ihre produzierten Mengen an die zuständigen Behörden melden. Der Umfang der erzeugten Menge Konsumcannabis fällt allerdings für 2024 sehr gering aus, da erst ab 1. Juli überhaupt Anträge für die Betriebsgenehmigung einer AV gestellt werden konnten. In einigen Bundesländern verschob sich dieser Zeitpunkt jedoch de facto noch weiter, da viele Bundesländer ihre jeweils zuständige Behörde erst mit Verspätung bestimmten. Dies erklärt den sehr geringen Umfang an produzierten Cannabis von lediglich 35,8 kg durch 10 AVs.

Damit wurden 2024 nur weniger als 0,1% des Bedarfs durch AVs gedeckt.

Das dürfte aber im nächsten EKOCAN-Bericht schon deutlich anders aussehen. Stand Oktober 2025 existieren deutschlandweit bereits knapp 300 Vereine mit Genehmigung, wobei unklar ist, wie viele von diesen tatsächlich auch schon Cannabis produzieren und abgeben können. Es gab in letzter Zeit vermehrt Hinweise darauf, dass Vereine trotz vorhandener Betriebsgenehmigung noch keine Produktion starten konnten. Ein häufig auftretender Grund sind Versagungen von Umnutzungs- oder Bauanträgen durch nachgeordnete zuständige Behörden. Trotzdem dürfte die erzeugte Menge 2025 deutlich höher liegen als im Jahr zuvor.

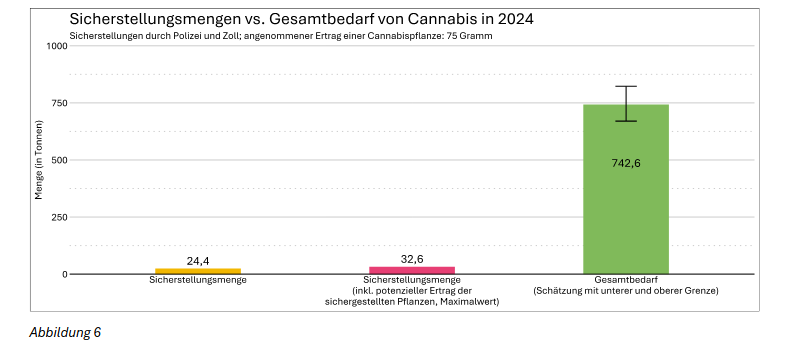

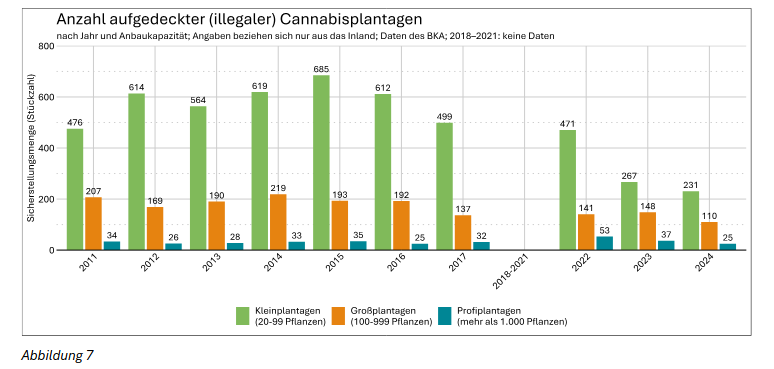

Auch die Daten für die illegale Produktion sind begrenzt. Über Daten aus dem polizeilichen Hellfeld konnten die Forschenden aber zumindest eine grobe Schätzung abgeben. Dazu wurden Sicherstellungsmengen von Polizei und Zoll sowie die Anzahl aufgedeckter illegaler Cannabisplantagen herangezogen.

Selbst wenn bei Sicherstellungen auch der potentielle Ertrag der beschlagnahmten Pflanzen mit eingerechnet wird, ergibt sich im Hellfeld der illegalen Produktion zunächst nur ein geringer Anteil am Gesamtbedarf für Cannabis in Deutschland. Ein Großteil der Produktion verbleibt wahrscheinlich unentdeckt im Dunkelfeld.

Der Großteil der in Deutschland aufgedeckten illegalen Plantagen sind Kleinplantagen bis zu 99 Pflanzen. Bei diesen gehen die Forschenden davon aus, dass es sich eher um Mischformen der Produktion handelt, die keine eindeutige Einordnung zum Schwarzmarkt zulassen und die Erzeugung auch zur Deckung des eigenen Bedarfs oder der Weitergabe als Social Supply dient. Bei Groß-und Profiplantagen hingegen kann davon ausgegangen werden, dass diese maßgeblich für den Schwarzmarkt produzieren.

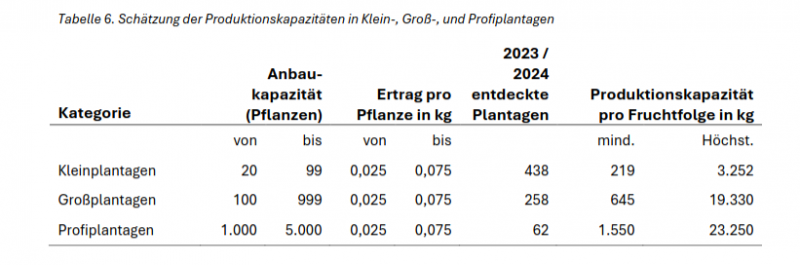

Hinsichtlich der Produktionskapazitäten zeigt sich, dass Profi- und Großplantagen trotz deutlich geringer Anzahl an Aufdeckungen für einen maßgeblichen Teil der bekannten inländischen illegalen Cannabisproduktion verantwortlich sind.

Die Forschenden spekulieren jedoch, dass besonders Groß- und Profiplantagen, die zum Großteil (91% bzw 98%) indoor produzieren, mehr als einen Anbauzyklus pro Jahr realisieren. Damit würden bereits die durch die Polizei entdeckten Plantagen einen nicht unerheblichen Teil des Gesamtbedarfs an Cannabis decken. Zudem ist davon auszugehen, dass weitere Plantagen dieser Größenordnung unentdeckt bleiben und somit die gesamte Produktionskapazität höher liegen dürfte.

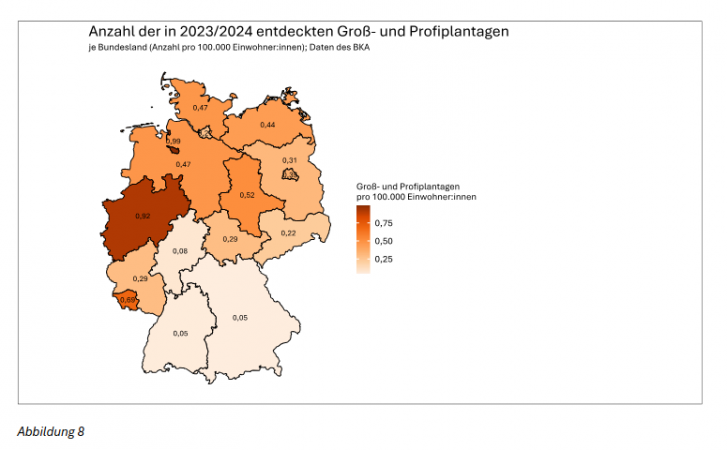

Schaut man jedoch auf die Verteilung von Groß- und Profiplantagen in Deutschland so ist neben einem deutlichen Nord-Süd-Gefälle auch eine Konzentration dieser Plantagen im Westen Deutschenlands feststellbar. Besonders für NRW und Teile Niedersachsens muss davon ausgegangen werden, dass ein Teil der Produktion auch in den niederländischen Markt oder andere westeuropäische Staaten exportiert wird. Auch deshalb dürfte eine genaue Abschätzung der Produktionsmenge für den deutschen Markt schwierig sein.

Bezugsquellen

Bei den Bezugsquellen stützt sich der Bericht hauptsächlich auf zwei Umfragen für das Jahr 2024.

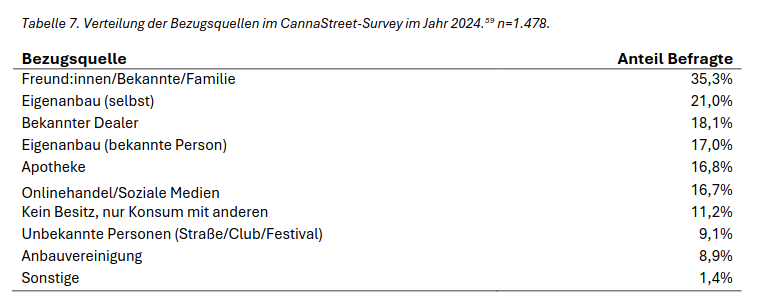

Beim CannaStreet-Survey waren mehrere Antworten möglich, die anteiligen Antworten summieren sich folglich nicht zu 100%, bieten aber trotzdem einen differenzierten Überblick über die Häufigkeit der verschiedenen Antworten. Die am häufigsten genannte Bezugsquelle stellt hier “Freund:innen/Bekannte/Familie” dar. Auch auf den Eigenanbau (selbst bzw bekannte Person) entfällt eine erhebliche Anzahl der Antworten. Auffällig ist ebenfalls der relativ hohe Anteil an Befragten, die Apotheken als eine Bezugsquelle angaben. Klassischer Schwarzmarkthandel auf der Straße oder im Club spielt eine untergeordnete Rolle. Der illegale Onlinehandel oder der “Dealer des Vertrauens” scheinen hingegen relevant zu sein.

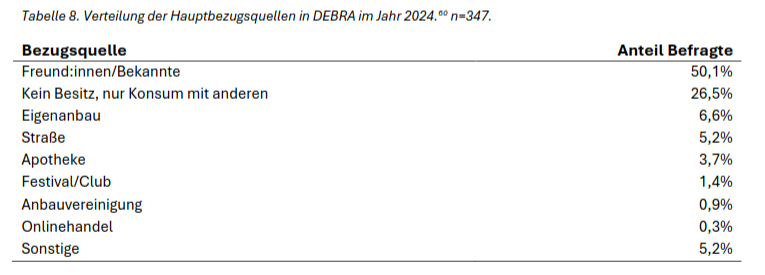

Bei der Debra-Erhebung hingegen konnte nur eine Bezugsquelle angegeben werden. Hier gab die Hälfte der Befragten an, ihr Cannabis von Freunden oder Bekannten zu beziehen. Ebenfalls erstaunlich ist, dass knapp ein Viertel angab, nie Cannabis besessen zu haben und ausschließlich bei anderen mit konsumiert zu haben. Als häufigste legale Bezugsquelle wurde der Eigenanbau noch vor dem illegalen Straßenhandel angegeben. Auch die Apotheken sind als Bezugsquelle wieder relativ prominent vertreten.

Die Forscher betonen, dass auf Grundlage dieser beiden Befragungen Social Supply die “wohl wichtigste Bezugsquelle” darstellt und nur “wenige Konsumierende […] für den Bezug von Cannabis in den direkten Austausch mit sog. Einzelhändler:innen des Schwarzmarkts” treten”. Ebenfalls scheinen Apotheken eine relevante Bezugsquelle darzustellen, wobei nicht klar ist, ob dies ausschließlich zu medizinischen Zwecken verwendet wird.

Zudem wird die hohe Relevanz des Eigenanbaus betont, mit der Einschränkung, das aus den Antworten nicht zu 100% klar werde, ob es sich um einen legalen Eigenanbau handele, auch wenn davon auszugehen sei, “dass sich ein großer Teil der Personen, die diese Optionen auswählten, auf den legalen Eigenanbau bezog”.

In der Auswertung der beiden Befragungen kommen die Wissenschaftler zu folgendem Fazit:

“Zusammengefasst lassen sich die Ergebnisse dahingehend interpretieren, dass jede im Modell postulierte Bezugsquelle in der Praxis auch tatsächlich genutzt wird. Zweifelsohne scheinen nach wie vor illegale Bezugsquellen, insb. der „social supply“, zu überwiegen. Dennoch deuten die Ergebnisse darauf hin, dass auch den legalen Bezugswegen bereits jetzt eine gewisse Relevanz zukommt. Sofern sich das Konsumverhalten der Bevölkerung seit Einführung des KCanG nicht intensiviert hat, müsste damit der Bezug aus illegalen Quellen, insbesondere den dem Schwarzmarkt zugehörigen, zurückgegangen sein.”

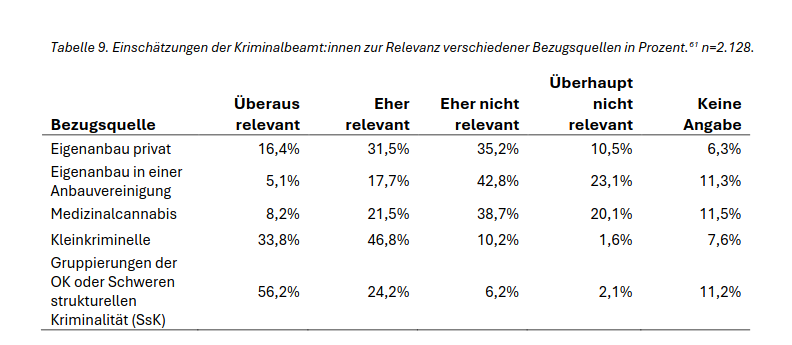

Zur Relevanz verschiedener Bezugsquellen wurden ebenfalls die Einschätzungen von Kriminalpolizisten abgefragt. Hier zeigte sich, dass ein Großteil der Befragten vor allem im kriminellen Milieu eine hohe Relevanz vermutet. Dies liege wahrscheinlich daran, dass bei den Polizisten die persönlichen Erfahrungen maßgeblich durch ihren beruflichen Alltag geprägt sind: “Insbesondere Bezugswege, die auf privaten Beziehungen beruhen, dürften der Polizei seltener bekannt werden als etwa der illegale Handel von Cannabis unter Fremden, z. B. über das „Dealen“ auf der Straße.”

Allerdings zeigt sich ebenfalls, dass auch unter Kriminalpolizisten legalen Bezugsquellen (insbesondere der Eigenanbau aber auch Apotheken und AVs) eine gewisse Relevanz zugesprochen wird.

Fazit

Zusammenfassend stellt der EKOCAN-Bericht fest, dass der aktuelle Gesamtbedarf zwischen 670 bis 823 Tonnen Cannabis umfasst, wobei etwa die Hälfte davon von einer kleinen Gruppe der täglichen oder fast täglichen Konsumierenden (ca. 16%) verbraucht wird.

Über die genauen Anteile des Marktes könne man aufgrund der unzureichenden Datenlage weder bei den Ursprugsquellen noch bei den Bezugsquellen eine Aussage treffen – sowohl im illegalen wie legalen Bereich.

Auch für die Bedeutung des nun legalen Eigenanbaus kann daher keine seriöse Schätzung hinsichtlich der Menge abgegeben werden. Allerdings liegen ”erste Hinweise aus nichtrepräsentativen Umfragen vor, dass der private Eigenanbau als Ursprungsquelle mittlerweile für zahlreiche Konsumierende eine zentrale Rolle einnehmen könnte”.

Laut Bericht scheint es, “jedoch wahrscheinlich, dass die illegale Produktion (im In- und Ausland) nach wie vor die relevanteste Ursprungsquelle darstellt, während es sich beim „social supply“ um die relevanteste Bezugsquelle handelt”. Ein genaue Quantifizierung der Quellen sei wahrscheinlich erst in den nächsten Jahren mit einer besseren Datengrundlage möglich.

Trotzdem erscheint es “plausibel, dass die Nachfrage von Cannabis auf dem Schwarzmarkt zurückgegangen ist. Dies ist maßgeblich mit der (wachsenden) Produktion und Nachfrage an Medizinalcannabis, aber auch dem privaten und gemeinschaftlichen Eigenanbau zu begründen.“ Dies sei schlüssig, da es bisher keinen Einfluss auf die Konsumprävenlenz durch die Entkriminalisierung gab und somit der Gesamtbedarf unverändert sei.

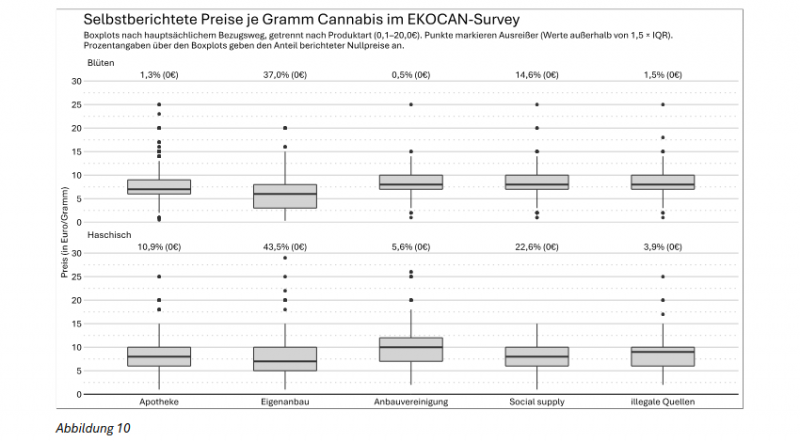

Einen möglichen Grund für diese Verschiebung des Marktes zugunsten der legalen Ursprungsquellen liefern die Forscher ebenfalls mit. Vergleicht man die Kosten für Cannabis je nach Ursprungsquelle, so schneiden die beiden legalen Quellen Eigenanbau und Apotheke am günstigsten ab. Anbauvereinigungen, Social Supply (keine Ursprungsquelle) und illegale Quellen liegen ungefähr gleichauf. Daraus schließen die Autoren, “dass die gegenwärtige Preisstruktur den Bezug von Cannabis aus legalen Quellen, insbesondere aus Eigenanbau, aber auch aus Apotheken, begünstigt.”

“Die verfügbaren Daten deuten jedoch darauf hin, dass in den ersten zwölf Monaten nach der Teillegalisierung die legalen Marktanteile gewachsen und die illegalen zurückgegangen sind.”

Hinsichtlich der Bezugsquellen stellt der Bericht jedoch fest, “dass Cannabis weiterhin in großem Umfang illegal durch „social supply“ weitergegeben/bezogen wird.” Dies erklären die Autoren damit, dass nicht alle Konsumenten “Interesse an oder Ressourcen für einen Eigenanbau” besitzen. Wenn über diesen Mechanismus Ernteüberschüsse aus legalem Eigenanbau weitergeben werden, sei somit die Ursprungsquelle legal, die Bezugsquelle jedoch illegal.

Um diese Art der Versorgung gänzlich zu legalisieren, bräuchte es demnach aus Sicht des DHV eine Änderung des KCanGs, welche die nicht kommerzielle Weitergabe von Cannabis zwischen Erwachsenen gestattet. Eine Praxis, die in Kanada, Uruguay und vielen US-Staaten, die Cannabis legalisiert haben, erlaubt ist (häufig bis zur Besitzobergrenze in der Öffentlichkeit). Auch die Schweiz hat in ihrem aktuellen Gesetzentwurf für die Legalisierung von Cannabis die Möglichkeit der nicht-kommerziellen Weitergabe verankert.

Das Sorgenkind des KCanG: Anbauvereinigungen

Anbauvereinigungen sind eine von zwei legalen Quellen für Genusscanabis in Deutschland. Ihre Bedeutung für die Versorgung der Konsumenten war jedoch 2024 sehr gering. Auch wenn die Menge von in AVs produziertem Cannabis 2025 deutlich steigen dürfte, identifiziert der erste Zwischenbericht der Evaluation einige zentrale Probleme, mit denen AVs in Deutschland zu kämpfen haben. Zu diesen gehören langwierige Genehmigungsprozesse, hohen Kosten durch Sicherheitsauflagen und die Umsetzung gesetzlicher Anforderungen. Die Autoren schließen daraus, “dass Anbauvereinigungen ohne gesetzliche bzw. regulatorische Korrekturen kurzfristig keinen maßgeblichen Beitrag dazu leisten werden, den Schwarzmarkt zu verdrängen.”

Aus den vorliegenden Daten ließen sich keine konkreten Veränderungen direkt ableiten. Jedoch betonen die Autoren, dass sie aufgrund von Interviews mit beteiligten Akteuren (Beamt:innen in Zulassungsbehörden und Mitgliedern) einige Anhaltspunkte für Änderungen am KCanG ausfindig machen konnten. Zu diesen gehörten eine Vereinfachung der Vorgaben für die Genehmigung von AVs sowie für den Anbau von Cannabis in diesen, bundesweit einheitliche Verfahren für den Genehmigungsprozess, ein zentrales öffentliches Register aller genehmigten AVs zur Erhöhung der Sichtbarkeit für interessierte potentielle Mitglieder, sowie eine Modifikation des Werbeverbots, so dass AVs “sachlich über ihr Angebot informieren dürfen, sofern zugleich über die Risiken des Cannabiskonsums aufgeklärt wird.”

Schreibe einen Kommentar